|

| ' |

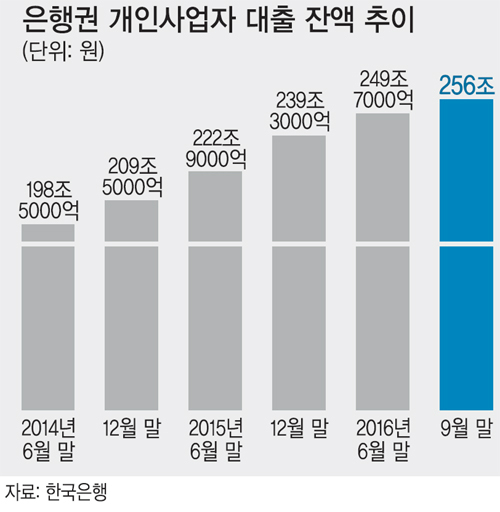

자영업자 대출은 최근 1년 사이 가파른 증가세를 보였다. 20일 하나금융경영연구소에 따르면 개인사업자의 금융권 대출 잔액은 6월 말 현재 약 289조원으로 전년 동기보다 36조원(14.2%) 늘었다. 연구소의 송재만 수석연구원은 “베이비부머(1955~1963년생)의 은퇴와 청년층의 진입 증가로 자영업자의 필요 자금이 많아진 게 대출 급증의 원인으로 판단된다”며 “신설법인의 증가 추세 등으로 볼 때 향후 자영업자의 대출 수요는 확대될 것으로 전망된다”고 밝혔다. 개인사업자를 포함한 신설법인 증가에 따라 은행권에서는 전체 개인사업자 대출 중 신규 비중이 2012년 34.5%에서 2015년 43.3%로 확대되는 추세다.

나아가 담보 가치가 떨어질수록 대출 한도도 적어지는 만큼 영세 사업자가 피해를 볼 가능성이 크다. 상호금융 관계자는 “자영업자는 종종 상가를 담보로 돈을 빌린다”며 “은행은 상가 담보가치의 40% 정도만 빌려주는 데 비해 상호금융권에선 80%까지 대출해줘 많이 찾았지만, 대출 한도가 줄어드는 31일 이후에는 고객이 감소할 것으로 본다”고 말했다. 저축은행 업계 관계자도 “당국이 건전성을 강화할 것을 주문하고 있는 만큼 앞으로 대출 심사는 까다로워질 수밖에 없다”며 “소득이 적거나 상환 능력을 증빙하지 못한다면 앞으로 상호금융에서 돈을 빌리기 어려워질 것”이라고 내다봤다.

◆고금리 불법 사금융으로 몰릴 우려도

금융당국은 한발 더 나아가 내달에는 비주택 담보대출의 각종 가산제도를 정비하고, 연내 상환능력 심사를 강화하고 분할 상환을 유도하는 방안을 마련할 방침이다.

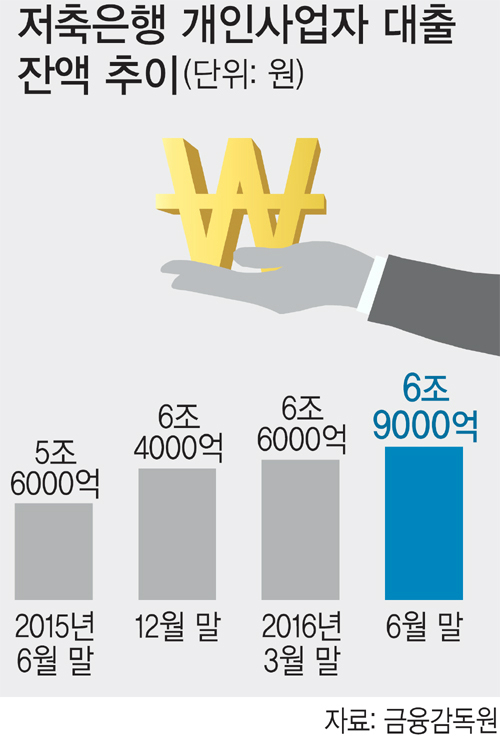

업계 일각에서는 고금리의 불법 대출이 기승을 부릴 수 있다는 우려가 나온다. 금융당국이 시중은행 대출을 적극 조인 여파로 은행 문턱을 못 넘은 서민과 영세 자영업자가 2금융권으로 몰렸는데, 다시 2금융권마저 돈줄을 조이면 결국 사금융에 기댈 수밖에 없기 때문이다. 올해 1분기 기준 개인사업자 대출의 전년 동기 대비 증가율을 살펴보면 은행은 12%에 그친 데 비해 저축은행은 23%, 상호금융 59%에 각각 달했다.

금융당국은 자영업자의 대출이 부실화될 가능성에 촉각을 곤두세우며 고삐를 더욱 조일 태세다. 금융위원회에 따르면 상호금융에서 은행권보다 LTV를 높게 적용한 비주택 담보대출의 규모는 지난 8월 말 40조6000억원으로 지난해 말보다 7조1000억원(21.2%) 급증했다. 앞서 금융감독원이 지난 8∼9월 18개 상호금융 조합을 상대로 비주택담보대출 운영 실태를 점검한 결과 담보 가치를 과대 평가하거나 LTV 가산비율을 늘려 적용하는 사례들이 발견돼 부실 우려를 키웠다. 금감원은 비주택담보대출이 급증한 조합에 대해 이달 말까지 두 달 동안 특별점검을 진행하고 있다.

한국은행에 따르면 지난해 6월 기준 대부업을 포함한 가계대출과 개인 사업자로 받은 기업대출을 중복 보유한 자영업자는 100만8000명이며, 대출 규모는 전체의 63.6%에 달했다.

황계식·이우중·염유섭 기자 cult@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] “내 전임자는 바쁘다”](http://img.segye.com/content/image/2024/04/19/128/20240419515315.jpg

)

![[기자가만난세상] ‘세월호 증인’ 팽목항 기억되길](http://img.segye.com/content/image/2024/04/19/128/20240419515247.jpg

)

![[조경란의얇은소설] 아버지가 지금 있는 곳](http://img.segye.com/content/image/2021/10/29/128/20211029514141.jpg

)

![[박일호의미술여행] 싸움은 이제 그만](http://img.segye.com/content/image/2024/04/19/128/20240419515306.jpg

)