일자리 줄면서 소득은 제자리걸음

주담대 폭증·불황에 카드대출 늘어

30대 이하 주담대, 한분기에 9.4조↑

60대 이상에선 기타대출 4.7조 증가

가계대출 1인당 평균 잔액 9660만원

2012년 통계 작성 이후 최대치 기록

전문가 “가계부채 줄일 해법 찾아야”

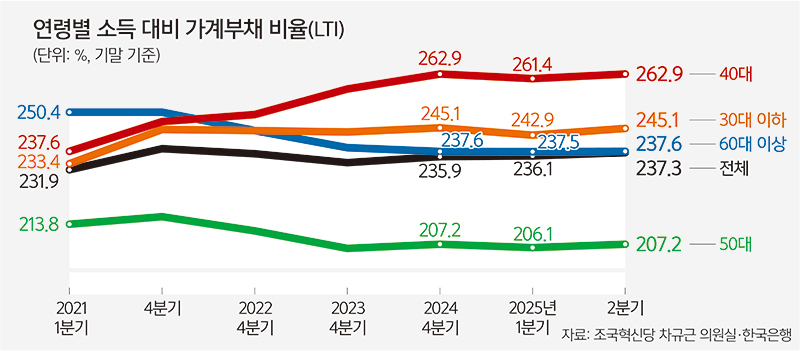

올해 2분기 우리나라 소득 대비 가계부채 비율(LTI)이 3년 만에 최고치를 찍은 것으로 나타났다. 부동산 가격 상승 불안감에 이른바 ‘영끌’(영혼까지 끌어모아 대출) 주택담보대출(주담대)은 물론 경제 불황에 따른 카드대출·신용대출 등 기타대출이 모두 증가한 결과로, 전 연령대에서 모두 늘었다.

21일 국회 기획재정위원회 소속 조국혁신당 차규근 의원이 한국은행으로부터 받은 자료에 따르면, 올해 2분기 우리나라 LTI는 237.3%에 달했다. 이는 2022년 2분기(238.0%) 이후 가장 높은 수치이며, 지난해 1분기(233.9%) 이후 다섯 분기 연속 증가세다.

올해 1분기(236.1%)와 비교하면 1.2% 올랐다. 전 연령대에서 LTI가 상승한 가운데 30대 이하가 245.1%로 전 분기 대비 2.2%포인트 올라 가장 큰 증가 폭을 보였다. 이어 40대(262.9%)와 50대(207.2%)가 각각 1.5%포인트, 1.1%포인트 상승했다. 60대 이상은 237.6%로 0.1%포인트 증가했다.

가계부채 증가세는 최근 한은이 발표한 ‘2025년 2분기 자금순환(잠정)’ 통계에서도 나타난다. 가계(개인사업자 포함)와 비영리단체의 2분기 순자금 운용액은 51조3000억원으로, 1분기(92조9000억원)에 비해서 41조6000억원이나 감소했다. 이에 따라 대출이 늘면서 금융기관 차입금을 중심으로 조달 규모가 8조2000억원에서 25조6000억원으로 대폭 확대됐다. 명목 국내총생산(GDP) 대비 가계부채 비율도 2분기 말 89.7%로, 1분기 말(89.4%)보다 0.3%포인트 상승했다. 이 비율이 상승세로 돌아선 것은 2023년 2분기 이후 8분기 만이다.

2분기 가계부채 상승의 가장 큰 원인은 주담대 증가가 꼽힌다. 2분기 말 30대 이하의 주담대 잔액은 지난 분기 대비 9조4000억원 늘어난 241조원으로 집계됐다. 최근 5년간 가장 증가 폭이 컸다. 60대 이상에서도 5조7000억원이 늘었다. 빚내서 집을 사려는 ‘영끌족’이 그만큼 많았다는 의미다. 여기에 기타대출 역시 60대 이상에서 4조7000억원이 증가했고, 30대 이하도 2조4000억원이나 늘었다.

그 결과 가계대출 차주의 1인당 평균 대출 잔액은 1억원에 육박할 만큼 치솟았다. 국회 기재위 소속 국민의힘 박성훈 의원실 자료에 따르면 올해 2분기 가계대출 차주의 1인당 평균 대출 잔액은 9660만원으로 집계됐다. 이는 관련 통계가 작성된 2012년 이후 최대치다. 40대의 1인당 가계대출 잔액이 1억2100만원에 달했고, 30대 이하도 8450만원까지 올랐다.

김정식 연세대 명예교수(경제학)는 “집값이 비싸지면서 소득 증가보다 부채 증가가 빨라져 젊은 세대의 LTI가 늘어났다”며 “전셋값 상승이 영향을 미치고, 일자리 감소로 인해 소득이 늘어나지 않았던 점, 청년 실업자가 늘었던 점도 원인으로 볼 수 있다”고 짚었다.

김 교수는 “지금처럼 대출 총량 규제를 너무 한꺼번에 같이 시행하면 부실대출이 늘어날 수 있다”면서 “기업경쟁력 향상과 고용 확대를 통해 기업이 생계형 가계부채를 흡수할 수 있게 하고, 단순히 주택 관련 세금을 늘리는 게 아니라 실효세율을 높여 집값을 잡아야 주택 관련 가계부채를 줄일 수 있다”고 조언했다.

차 의원은 “윤석열정부의 대출규제 완화와 정책대출 확대로 인해 LTI가 늘어난 것으로 보인다”며 “이재명정부는 개인이 감당할 수준 이상으로 부채가 늘어나지 않도록 해법을 찾아야 한다”고 말했다.

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] 박물관 절도](http://img.segye.com/content/image/2025/10/21/128/20251021518329.jpg

)

![[데스크의 눈] ‘양치기 정부’ 안되려면](http://img.segye.com/content/image/2025/10/21/128/20251021518324.jpg

)

![[오늘의 시선] 경주 에이펙 무엇을 봐야 하나](http://img.segye.com/content/image/2025/10/21/128/20251021518301.jpg

)

![[김상미의감성엽서] 늘보, 늘보, 세발가락나무늘보](http://img.segye.com/content/image/2025/10/21/128/20251021518311.jpg

)